まいど、てげてげさんです。

こちらの記事では保険の全体的な話と、その保険の目的を紹介しました。

今回は死亡リスクのうちの1つである「遺族の生活費」について具体的に考えていきましょう。

この記事でわかること

- 死亡保障「遺族の生活費」の計算のやり方がわかる

- 公的保障でどの程度の保障がされるのかわかる

- 遺族の生活費が必要な人、必要ではない人の違いがわかる

| この記事が向いている人 | この記事が向いていない人 |

|---|---|

| 保険会社のサイトの情報は難しく、わかりにくい | 企業のページではないので情報を信用できない |

| 保険について事前知識を備えておきたい | 現役の保険屋さんでないと信用できない |

| 専業でない、公平な目線でわかりやすく教えてほしい | 保険の表現はわかりやすさよりも正確さである |

記事を読む前に注意・同意してほしいこと

この記事は元々乗合代理店で生命保険・損害保険を実際に販売していた経験を元に、上記のような悩みを持っている方へ少しでも力になれればと思い作成しました。

当時のコンサル内容を基に記事構成を行っているので、私の保険に対する考え方に偏った内容になっているかもしれません。

ちなみに現在は保険業から離れているため、最新の各社保険商品などには明るくなく、特定の保険会社・商品をオススメすることはありません。

あくまで予備知識を得てから相談したい方、アドバイザーのいうことが本当なのか疑問に感じている方を対象にしていますのでその点ご了承ください。

保険の相談や、最新の保険商品についての比較をしたい場合は、現職で専門の方へ相談してみることをオススメします!

死亡保障はどうやって考える?

とはいえ、いざ「悲しいことですがあなたに不幸があり家族を遺して亡くなってしまいました。遺族のためにいくら残しますか?」と聞かれてもどうでしょうか、答えられますか?

3000万?4000万?5000万?はたまた1億?

この手の質問をすると大体1000万単位で刻んで答えられる方が多いですが、1000万の差ってなかなか大きいですよね

遺族に遺す目的は大きく分けて3つ

遺族に遺す金額を切り分けていくと、大きく「生活費」「教育費」「感情面」の3つに分けられます。

「生活費」は遺された家族が生活をしていくうえで必要な費用。

家庭の収入があなたに依存していればしているだけしっかり考えてあげてほしいです。

「教育費」はお子さんがいる家庭は、あなたが亡くなった後も教育費用はかかっていくのでそのための費用です。

結構教育費用ってバカにならないので、これは次回の記事で考えていきましょう。

最後に「感情面」で遺したいという部分です。これは上記2つの費用と異なり、目安はありません。

合理的に言ってしまえば、なくてもいいものだからです。

しかし「万が一のことがあった際に生活に困らないだけの大金を遺したい」という気持ちが強いのであれば上乗せで備えておくというのも一つです。

私は合理的に考えて必要そうな金額の考え方はお伝えしますが、感情面で備えたいという方は上乗せで考えてください。

あくまで保険は万が一の場合に困らないようにすることが目的だと思っています。

保険は使わないに越したことはないですし、必要以上に掛けなくてもいいとも思います。

保険に正解はないのでぜひともあなただけにあった内容を見つけていきましょう。

現在の生活費を把握しよう

さて、前置きが長くなってしまいましたが実際に生活費でいくら必要になりそうか出していきましょう。

ここでは架空の家族に登場してもらい、計算していきます。

あくまで一例なので皆さんにあてはまらないかもしれませんが、考え方がなんとなくでも伝わってくれればいいなと思います。

ケースバイケースではあるので「こんな場合は?」など質問いただければ随時記事を追加していく予定です。

モデル家族例

32歳の夫

自動車製造の工場に勤務している会社員

趣味はカラオケとスポーツ観戦

子どもが生れてから子育てに奮闘中

30歳の妻

アパレル系の会社で販売をしている会社員

趣味はハンドメイド

子どもが生れてから将来のお金のことが心配になってきた

10か月の長男

最近一人で立つことができるようになった

おしゃぶり離れができず常に隠し場所を探している

離乳食が始まり、食のすばらしさに感動している

現状の家計内訳を考える

まずは現状の家計をざっくりでいいので書き出して把握してみましょう。

ポイントはシビアに計算せずに”少し多めに計算”することです。

あくまで万が一の際の保障なので、その時に不足していたでは本末転倒です。

出ていくであろう費用は少し多めに、入ってくるであろう収入は少なめに考えると万が一の際、金銭面では困りにくいです。

ここでは総務省「家計調査報告(家計収支編 2023年3月)」の2人以上の共働き世帯を参考にします。

世帯の可処分所得(手取りの収入)は407,185円/月≒40万/月(夫:23万、妻17万とする)

消費支出は340,016円≒34万/月と仮定。

家計は各家庭によって異なるので、一度ご自身・世帯収支を書き出してみることをオススメします。

夫が亡くなった場合の考え方

では万が一の際の遺族生活費、収支がどのようになりそうか考えていきましょう。

まず収入の面で、夫の月収23万が入ってこなくなります。

支出の面では夫の食費や娯楽費、そのほかの出費がかからなくなるので、ざっと3割支出が減ると考えると良いでしょう。

現状の生活費の7割の支出になると仮定して計算してみます。

今回の例だと月収17万に対し、支出34万/月×0.7=23.8万/月≒24万/月となり、妻の収入だけでは生活費が7万/月足りなくなってしまいます。

では不足分を補うために保険を考えましょう。

じゃ、ないんです。

夫が亡くなった場合の公的保障は?

会社員の方であれば厚生年金を支払っているかと思いますが、これを払っている理由はなんでしょうか?

「老後の年金でしょ?」

正解です!

が、実は厚生年金には3つの役割があります。

- 老齢年金:老後(原則65歳~)支給される年金

- 遺族年金:死亡時遺族に支払われる年金

- 障害年金:重い障害を患ったときに支給される年金

※厳密にいうと厚生年金は国民年金(基礎年金)との2階建てなので、1.老齢年金=老齢基礎年金+老齢厚生年金などの呼び方が正確ですが、割愛してます。

老齢年金はご存じの方も多いですが、案外遺族年金や障害年金のことを初めて知った方も多かったです。

では遺族年金はいくらもらえるのか?

夫が死亡した場合の遺族年金めやす

計算については結構細かい計算が必要ですが、亡くなった場合の状況や制度の変化によって変わるので割愛します。ざっくりとした金額を把握しましょう。

- 国民年金(遺族基礎年金)は子育て年金とも呼ばれ、子どもがいる方が対象で金額は固定です。

- 厚生年金(遺族厚生年金)は亡くなった時点で過去の平均収入を出したり払込年数などによって変動するため正確な数字の算出は難しいです。

下図を参考にすると夫の収入が手取りで23万円と仮定しているので、標準報酬月額(説明は割愛しますが、月収を目安にしてください)でいうと税引き前で28万円くらいです。

子ども(18歳未満)は1人なので、およそ12万円程度の遺族年金を受け取ることができます。

子どもが18歳を超えると遺族基礎年金はもらえなくなるので、64歳までは中高齢寡婦加算(名前は覚えなくていいです)が追加され8万円半ば、65歳以降は中高齢者寡婦加算がなくなり老齢基礎年金に代わり、10万円程度もらえそうです。

引用元:オリックス生命

受け取れる期間や金額の推移などは若干計算が入りますので、ここでは「遺族年金が多少なりもらえるんだ」くらいでとどめておきましょう。

詳細に知りたい方は保険の相談窓口などで現役アドバイザーに計算してもらってください。

夫が亡くなった場合、遺族生活費を目的として保険は必要?

今回のケースだと月7万円分の生活費が不足しているという考え方なので、遺族年金含めると保険で備えなくても公的保障で賄えると思います。

という保険相談にあるまじき計算になってしまいました。

合理的に考えたらなくてもいいので、気持ちの面で備えたい人は考えるのもアリですよ。

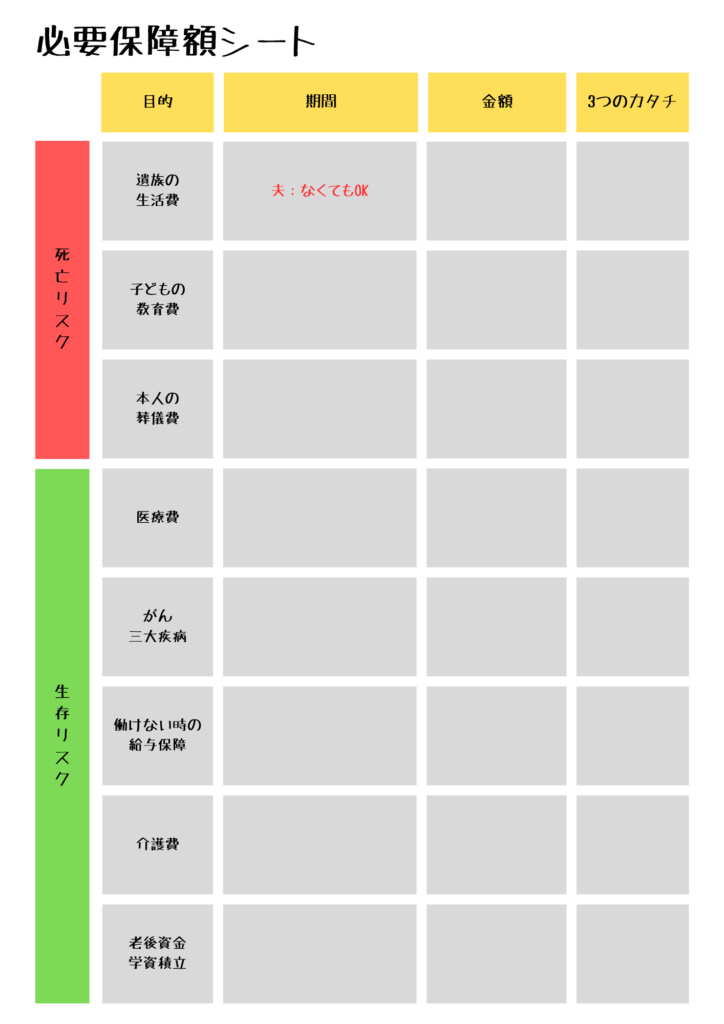

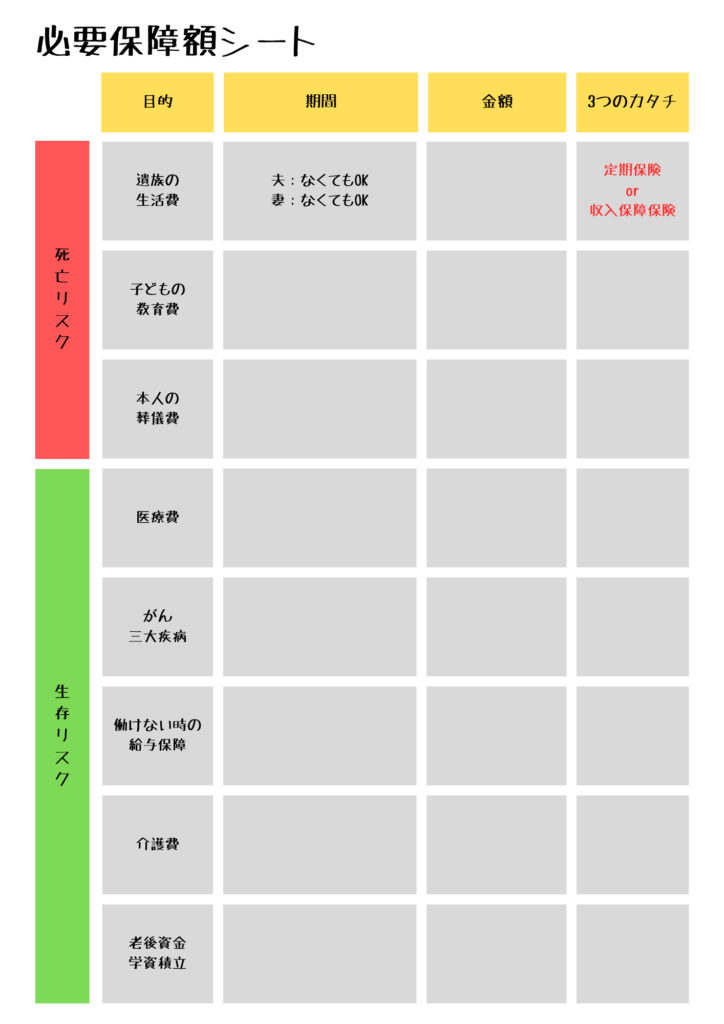

必要保障額が出てきたらシートに書き出していきましょう。

同じシートを使いたいという方はココからダウンロードできます。

妻が亡くなった場合の考え方

さて、次は妻が亡くなった場合のことを考えていきましょう。

夫が亡くなった場合と同じじゃないのか?という疑問を持たれる方もおられるかもしれません。

実は私が募集人だったころは妻が亡くなった場合の夫に対しての保障は薄く、支払い条件は厳しかったのですが、平成26年4月からは条件が緩和され、子どもがいる夫に関しては同等の保障になりました。

収入としては妻の月収が17万円が入ってこなくなるため、23万円がベースとなります。

支出の面では同じように3割減くらいで考えればよいかと思うので、支出34万/月×0.7=23.8万/月≒24万/月とほとんど夫の月収で賄えそうです。

ただし一般的に妻のほうが料理や家事に強い側面があるので、外食費増で2割減くらいで考えると安全かもしれません。

まだまだ家事に弱い男性は多いようで…

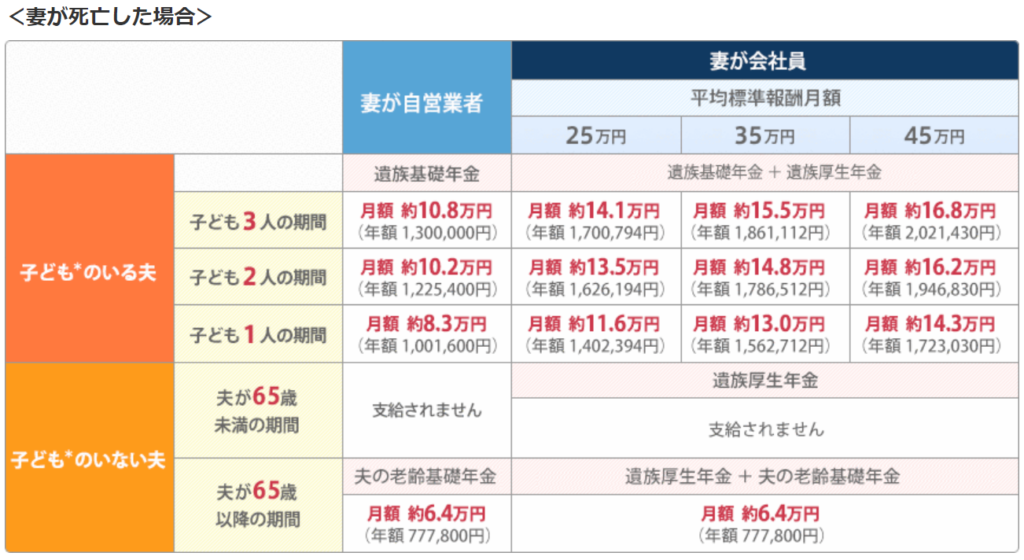

妻が亡くなった場合の遺族年金めやす

では同じように概算でいくらもらえそうなのか見ていきましょう。

妻の手取り月収が17万円と仮定しているので、標準報酬月額だとおよそ21万程度です。

図で見てみると子どもは1人いるので、およそ10万円前後の遺族年金がもらえそうですが、子どもが18歳を超えると夫の場合は遺族厚生年金がもらえません。

となると月2~3万円ほど不足分が出ますが、「家計を見直す」「昇給分を加味する」と賄えそうではあります。

見ての通り遺族厚生年金については夫の支払い条件(妻が亡くなった時点で55歳以上の場合に所定条件を満たしていると給付可能性あり)が厳しいです。

ここに関してはまだまだ男性は頑張って働けという文化が根強いです。

引用元:オリックス生命

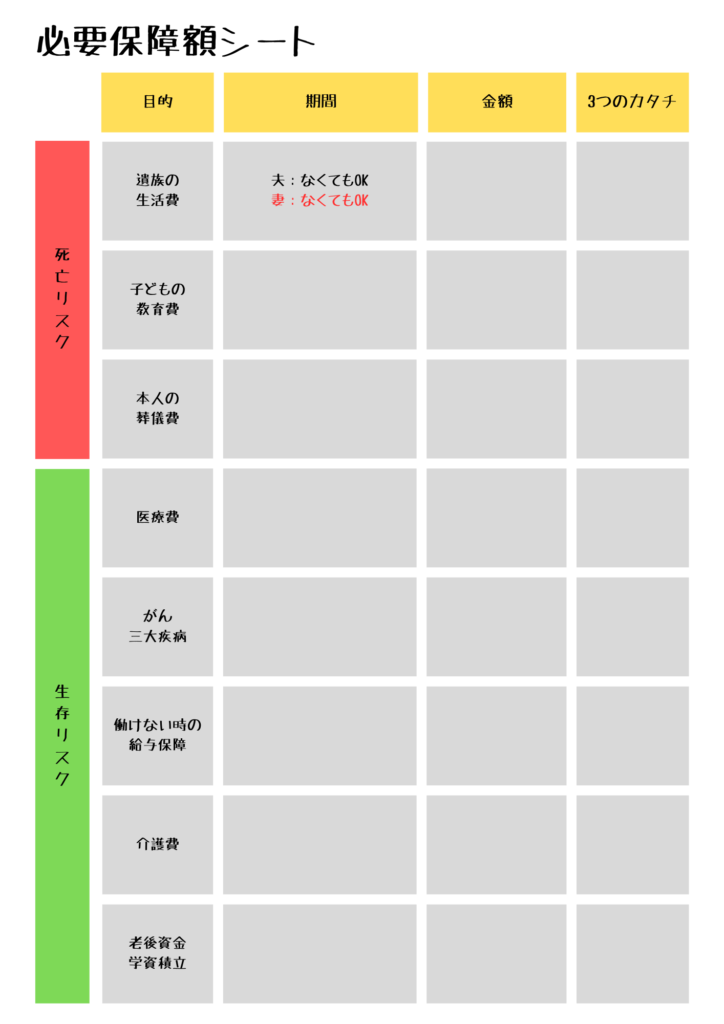

今回の場合は夫婦いずれかが亡くなった場合の遺族の生活費は公的保障で賄えそうです。

必要保障額シートに妻の保障について追記します。

夫婦ともに合理的な数字でみると「保険を掛けなくても良い」ということになります。

それでも保険を掛けたい

あくまで気持ちの面で保険をかけておきたいという方も一定数いらっしゃるので、この気持ちはわかります。

ではその場合どのような保険で備えると良いのでしょうか。

必要な金額を計算する

ざっくり2000万!とか3000万!とやってもいいですが、今回の生活費では月〇万あればいいのかを考えてみるといいでしょう。

例えば定年を迎えるまでの期間(~65歳)は月5万円毎月入ってくるような保険を考えてみると

夫:月5万×12か月×(65歳-32歳)=1980万円

妻:月5万×12か月×(65歳-30歳)=2100万円

と、必要な金額目安が出てきます。

保険のカタチは?

目安となる金額が出てきたところで、どのタイプの保険で備えるかを考えます。

基本的に遺族の生活費を賄うために考える保険なので終身である必要はないでしょう。

となると定期保険か養老保険ですが、積立する必要があるかというと積立目的ではないので定期保険がベストです。

定期保険でも2種類の考え方があるので紹介します。

定期保険と収入保障保険

定期保険

まずは3つのカタチでも説明した定期保険です。

決められた期間内に亡くなった場合、決まった保険金が受け取れます。

例えば死亡保険金2000万で65歳までの期間の定期保険を組んだとして、35歳に亡くなったとしても2000万、60歳に亡くなったとしても2000万が受け取れます。

65歳の保険期間が満了するタイミングで保険はなくなり、保障も終了します。

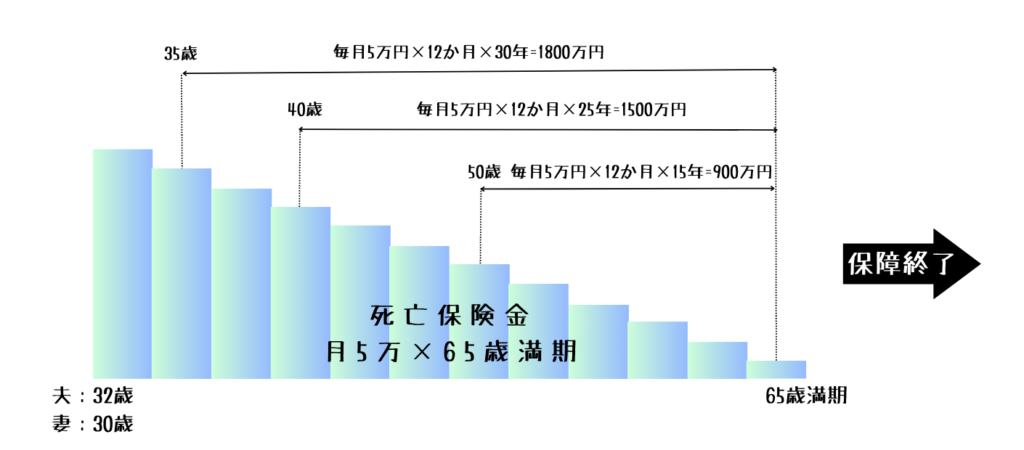

収入保障保険

もう一つ、定期保険の一種で「収入保障保険」というものがあります。

定期保険との違いは亡くなったタイミングにより、保険金の受取総額が変化するということです。

保険金は月の受取額で設定されるので、月5万円×65歳までの保険を組んだとすると、35歳時点で亡くなると5万円×12か月×30年受取で総額1800万円の受取となります。

また「毎月受け取る」「一括ですべて受け取る」「一部一括で残りは毎月受け取る」など受け取り方も選べますが、一括で受け取る場合は受取総額は毎月受け取りに対して少なくなります。

同じように40歳時点、50歳時点で亡くなると65歳までの期間が短くなる分、保険金の受取総額は減っていきます。

定期保険同様に65歳の保険期間が満了するタイミングで保険はなくなり、保障も終了します。

どっちの保険がいいの?

どちらの保険でもいいですが、私が募集人をしていた時はほぼほぼ皆さん収入保障保険を選ばれていました。

理由としては合理的でもありますが、保険金が減っていくぶん定期保険より割安な掛け金で備えることができるからです。

加入時の年齢や保険期間、健康状態などで掛け金が変わるので、ここは実際に保険の相談窓口などで比較提案を受けると良いかと思います。

掛け金の部分は実際に比較検討をしないと見えてこない部分なので、それぞれの保険の特徴を押さえつつ検討されることをオススメします。

まとめ

今回は遺族の生活費を目的とした死亡保険の考え方をサクッと解説しました。

- 現状の生活費を把握する

- 万が一の際の遺族の生活費を概算する

- 公的保障(遺族年金)の受取り目安を把握する

- 保険で備えるかを検討する

- 想定するうえで収入は少なめに、支出は多めに考えておくと万が一の際困りにくい

- 保険で備えるなら定期保険か収入保障保険がオススメ

ポイントは収支の把握と公的保障がどれくらいあるのかですね。

遺族の生活費を検討する際には次の記事で解説する「子どもの教育費」も併せて考えると良いと思います。

そこで遺族の生活費と子どもの教育費を一つの保険で賄うという考え方も出てくるのでご参考になさってください。

それではまだお目目にかかれることを祈って。

コメント