まいど、てげてげさんです。

「生命保険を考えたいけど種類が多すぎてわからない!」という方が多いようです。

調べようにも全く知識ゼロの状態だと専門用語や漢字だらけで内容が難しいと感じる、ちょっと初心者さんには優しくないサイトが多いように感じますね。

しかし実際はわかりにくくしているだけでポイントさえ押さえれば、ほとんどの保険はそこまで複雑じゃありません。

この記事は募集人時代の保険コンサル内容を再現しているため、体系的に学べるようになっています。

この記事で分かること

- 各生命保険会社の商品の見かたが分かるようになる

- 保険の基本のカタチが分かる

- 保険の種類・目的や考え方が理解できる

| この記事が向いている人 | この記事が向いていない人 |

|---|---|

| 保険会社のサイトの情報は難しく、わかりにくい | 企業のページではないので情報を信用できない |

| 保険について事前知識を備えておきたい | 現役の保険屋さんでないと信用できない |

| 専業でない、公平な目線でわかりやすく教えてほしい | 保険の表現はわかりやすさよりも正確さである |

記事を読む前に注意・同意してほしいこと

この記事は元々乗合代理店で生命保険・損害保険を実際に販売していた経験を元に、上記のような悩みを持っている方へ少しでも力になれればと思い作成しました。

当時のコンサル内容を基に記事構成を行っているので、私の保険に対する考え方に偏った内容になっているかもしれません。

ちなみに現在は保険業から離れているため、最新の各社保険商品などには明るくなく、特定の保険会社・商品をオススメすることはありません。

あくまで予備知識を得てから相談したい方、アドバイザーのいうことが本当なのか疑問に感じている方を対象にしていますのでその点ご了承ください。

保険の相談や、最新の保険商品についての比較をしたい場合は、現職で専門の方へ相談してみることをオススメします!

実際の生命保険の種類を見てみよう

さて「生命保険の種類・内容が読み取れる」ようになるためにまずは例題を考えていきましょう。

オリックス生命 CURE Next(キュア・ネクスト)は何の保険?

引用元:オリックス生命

さて、これはどんな保険でしょうか?

- 医療保険

- 死亡保険

- がん保険

「医療保険」でした!

これはさすがに簡単すぎましたか?

メディケア生命 メディフィットA(エース)は何の保険?

さぁ、では次の問題はコチラ!

引用元:メディケア生命

- 医療保険

- 死亡保険

- がん保険

「医療保険」でした!

引っ掛かりませんでしたか?

オリックス生命 CURE Support Plus(キュア・サポート・プラス)は何の保険?

さて、最後はこちらの問題です。

引用元:オリックス生命

- 医療保険

- 死亡保険

- がん保険

「医療保険」でした!

一番目と同じ医療保険でも商品違うの?と疑問に思われたかもしれませんね。

正式な名称を見ればわかる

はい、いかがでしょうか。

多分全問正解している方がほとんどだと思います。

「書いてあるじゃないか」「バカにすんな」という声が聞こえてきそうですが、決してそうではありません。

その通りなんです、書いてあるんです!

ただパンフレットになったり、ご自身で調べるとその小さな文字が目に入らなくなる人が多いんです。

上の例題だと「CURE Next・メディフィットA・CURE Support Plus」という商品愛称(ペットネーム)に目が行きその上下に小さく書いてある「無配当 無解約返戻金型医療保険」や「終身医療保険 無解約返戻金型」という文字に目が行きにくくなってしまうんですね。

早速漢字がたくさんになってイヤになっちゃう人もいるかもしれませんが、かみ砕いて考えるとそんなにむずかしくありません。

まず「無配当 無解約返戻金型医療保険」ですが、言い直すと「配当の無い、解約してもお金が戻ってこない掛け捨てタイプの医療保険」と読み解けます。

「終身医療保険 無解約返戻金型」は「解約してもお金は戻ってこない掛け捨てタイプの、一生涯の保証の医療保険」という意味です。

配当なんてもらえるの?という疑問を持つ人もいるでしょうが、今の保険はほとんど配当はありません。

元々日本の保険会社は株式会社ではなく、相互会社という形態をとっていたところが多く、保険に加入する=保険会社の相互会員となり、出資者になるというイメージがいいかもしれません。

当然出資者には利益が出たら配当が出ますよね。

今は国内に5社(日本生命保険相互会社、明治安田生命保険相互会社、住友生命保険相互会社、富国生命保険相互会社、朝日生命保険相互会社)しか相互会社は残っておらず、配当のある商品も一部残っていますが、結構マニアックな話になりそうなのでここでは割愛します。

話を戻して、ちっさい文字(正式名称)を読み解くことで保険商品の内容が見えてきます。

オリックス生命 2つの医療保険の違いは?

例題ではオリックス生命の医療保険が2つ出てきましたが、何が違うのか見てみましょう。

引用元:オリックス生命

引用元:オリックス生命

「無配当 無解約返戻金型医療保険」と「無配当 引受基準緩和型医療保険」と書いてありますね。

ともに医療保険ではありますが、キュア・サポート・プラスは引受基準緩和型と書いてあり、意味はそのまんまです。

保険を契約する際には、「保険の対象者の健康状態を診査する(告知)」という審査のようなもの(診査)が入ります。

その基準が通常のものより緩和されている、つまりは緩いということですね。

良く聞く言い方をすると「持病がある方でも加入しやすい」医療保険といえます。

通常の医療保険キュア・ネクストでは加入が難しい方へ向けて、基準が緩い代わりに保障内容や掛け金が異なるキュア・サポート・プラスがあるというわけです。

前置きが長くなりましたが、このようにペットネーム(愛称)ではなく正式な保険名称を見ればおおよそその保の種類が見えてきます。

今回は比較的わかりやすい商品を見ていきましたが、たまに専業の人が見てもわからないもの・わかりにくいものがあります。

その時は結局約款や保険会社の商品ページで調べるんですけどね(笑)

保険の種類とは

さて、保険の読み方が分かってきたところで本題であるたくさんある保険の種類を見ていきましょう。

保険のキホン 3つのカタチ

まずは保険には基本形が3つあります。むしろこの3つを覚えちゃえばOKです。

この3つのカタチは後述する「保険の種類」との組み合わせで重要になってきます。

それではひとつずつ見ていきましょう。

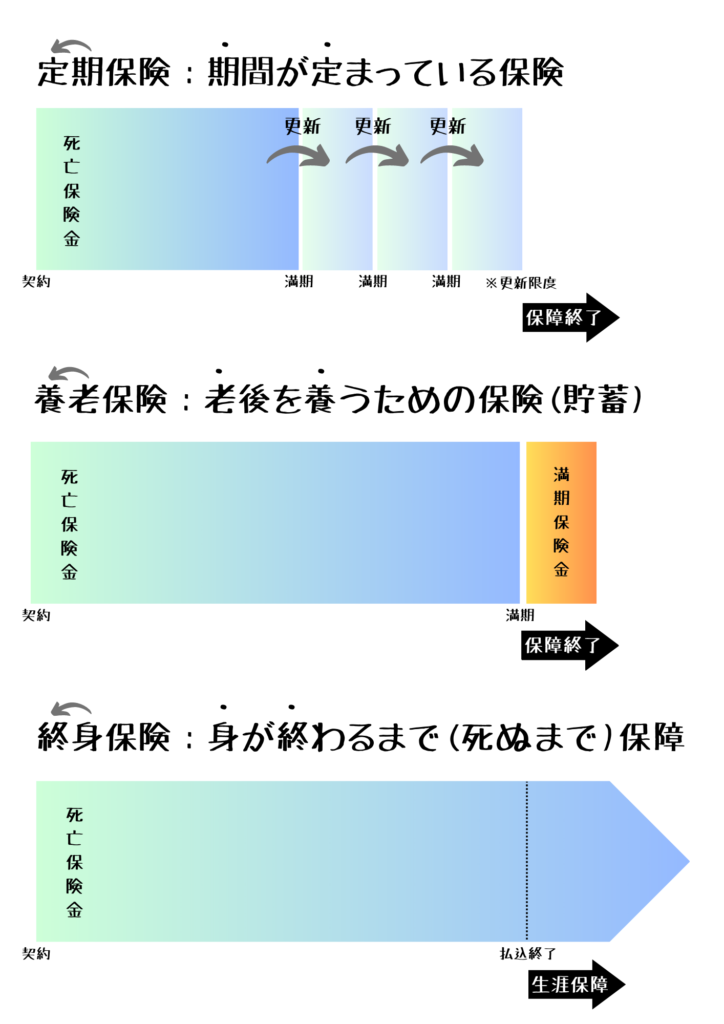

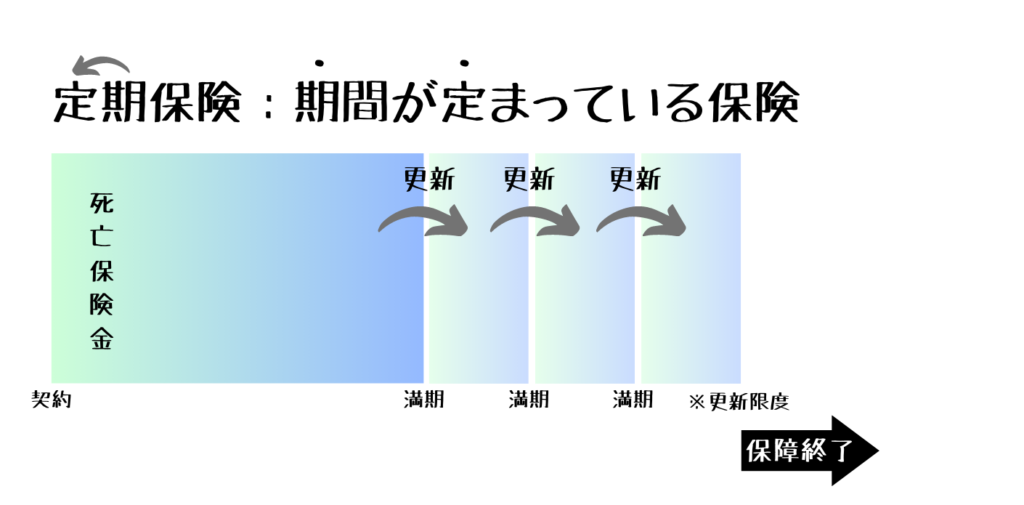

定期保険

定期保険

- 保障は一定期間

- 更新ができるタイプでも更新には限度がある(大体80歳まで)

- 掛け金は戻ってこないものがほとんど

書いてあるまんまですが、定期保険とは「期間が定まっている」保険です。

昔からある日本の保険会社(日本生命など漢字の会社名)はこの商品が主力でした。

大体は10年ごとに自動更新されていき、更新限度である80歳までは保障を延ばすことができます。

しかし期間には限度があり、一定期間を超えると保障はなくなってしまいます。

この形は掛け捨てタイプの保険になっており、解約した時にお金は戻ってこないものがほとんどです。

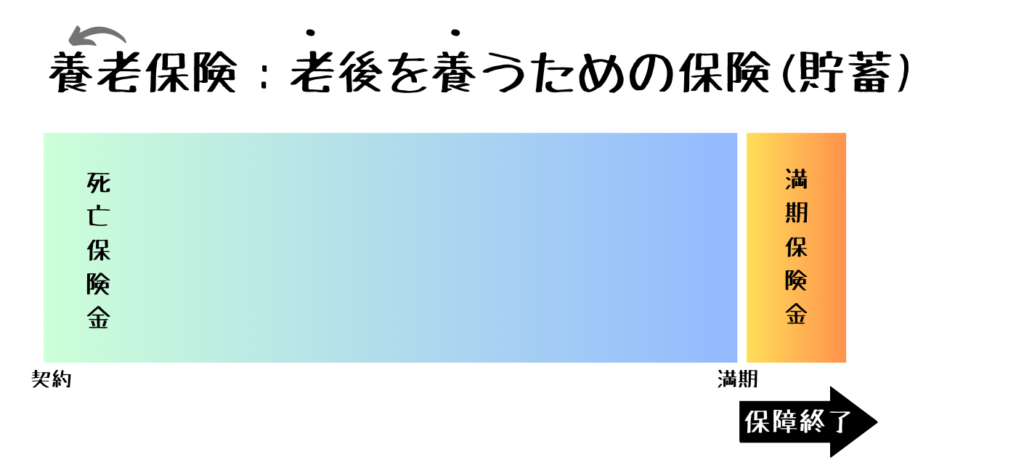

養老保険

養老保険

- 保障は一定期間

- 更新などはなく、契約時に定めた期間を迎えると保障は終了する

- 満期を迎えると満期保険金として死亡保険金と同じ金額が戻ってくる

- 解約した時には掛け金の一部が戻ってくる

- 学資保険や個人年金保険は養老保険の仲間のようなもの

これも読んだままですが、老後の生活に使えるように「貯める」という機能がついている保険です。

今となっては金利が低いので養老保険はほとんどなくなってしまいました。

昭和世代の金利が高かったときはよかったんですが…

ちなみに養老保険の一部機能を持っているものとして「学資保険」や「個人年金保険」があるというイメージでいいと思います。

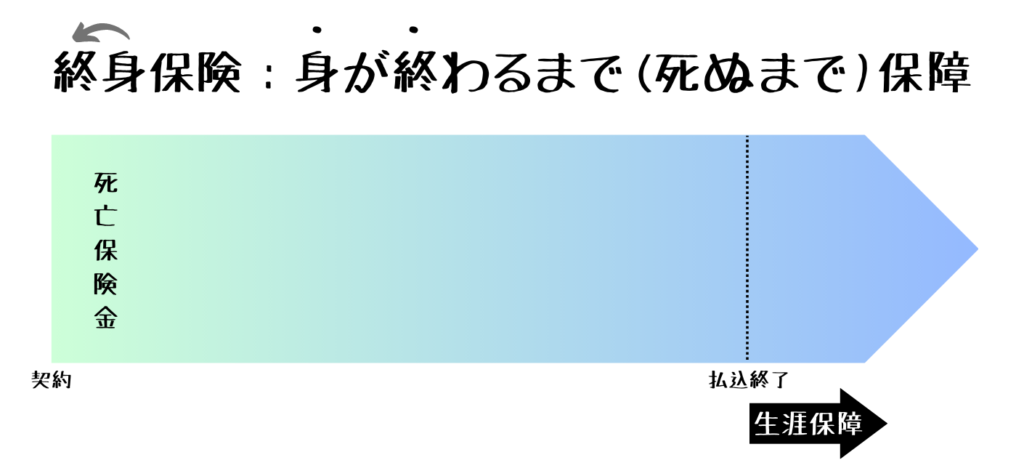

終身保険

終身保険

- 保障は一生涯

- 払込満了の期間を選ぶことができ、払込後の保障はずっと続く

- 解約した時には掛け金の一部が戻ってくる

この終身保険は聞いたことがある方も多いのではないでしょうか。

どんな保険なのかも何となくわかるでしょうが、「保障が一生涯続く」という保険です。

保障も一生涯で、解約しても掛け金の一部が戻ってくるという一見無駄のない保険に思えますよね。

どの保険が一番いいの?

これまで保険の基本形・3つのカタチについて簡単にお伝えしましたが、どの保険が一番いいと思いますか?

- 保障は一定期間で掛け捨ての「定期保険」

- 保障は一定期間だが保険金がもらえ、解約した際にも掛け金の一部が戻ってくる「養老保険」

- 保障は一生涯続き、解約した際に掛け金の一部が戻ってくる「終身保険」

そりゃもう「終身保険」です!

とは、言いません ←

ですが「終身保険がいいな」と思われた方も多いのではないでしょうか?

募集人時代にこの手の質問をしていましたが、9割方「終身保険」答えられていました。

が、「一概にすべて優れているものはない」という詰まらない回答になります。

なぜかというと?

その保険・保障の目的が決まっていないからです。

それでも終身保険がいいのでは?と思うかもしれませんが、3つのカタチでは保険を掛けるうえで、重要なことに触れていません。

それは「掛け金」です。

全て同じ掛け金なら終身保険がいいですよね。でもそんなことあると思いますか?

(掛け金安) 定期保険<<<終身保険<養老保険 (掛け金高)

となるので目的別に適したカタチを選ぶことが重要になってきます。

生命保険を目的別に考える

3つのカタチでは、その生命保険の目的別に適したカタチを選択するほうが良いと述べました。

実際にどのような目的によって生命保険を考えると良いか一例を挙げていきます。

考え方は「目的」×「期間」×「金額」です。

なんのために、どれくらいの期間、いくら必要なのか各項目で考えていきましょう。

目的ごとの詳細記事は順次作成していきますのでお待ちください。

死亡リスク

生命保険の「命」にかかわる部分、すなわち死亡保障ですね。

ここでは亡くなった場合のリスクを考えていきます。

遺族の生活費

「遺族」の「生活費」を考える保険です。

これはご自身が亡くなった場合、生活に困る遺族がいる方は検討すべきでしょう。

例えば結婚されていてお子さんがいらっしゃる場合や、収入が家族の生活の柱になっているような方ですね。

最近は共働き世帯も増えてきたのでご主人だけでなく夫婦それぞれ加入を検討される方も多いです。

そのため独身の方や、すでにお子さんが成人されておりパートナーも収入があるのであれば、ぶっちゃけ不要だと思います。

子どもの教育費

「子ども」の「教育費」を考える保険です。

教育資金と似ていますが、ご自身が亡くなった先にかかるであろう教育費を考えます。

教育費はお子さんがどこまで進学するのか、私立なのか国立なのか、理系なのか文系もしくは医学科なのかなどで費用感は変わってきますが、一般的にどれくらいかかるものなのかは考えておいた方がいいです。

お子さんがいない家庭や、独身の方は不要な保険かなと。

本人の葬儀費

「ご自身」の「葬儀費」を考える保険です。

亡くなった際にも葬儀費は必ずかかってきます。

今は小さなお葬式、家族葬やミニマムなプランが増えてきているので保険で用意しなくてもいいと考える方もいるでしょう。

ですがあなたが亡くなった時を想像してみてください。

遺族は悲しみに暮れる暇もないくらいにバタつき、あなたの銀行口座は凍結されてしまい一時的に用意や貯金の取り崩しをしないといけません。

その時に葬儀費くらいは用意してあると遺族も安心できます。

ちなみに保険で用意しておくと「500万×法定相続人の数」の税金がかからない枠があるのでちょっと優遇されています。

生存リスク

続いて生命保険の「生」に関わる部分、生きているうちに使う保険について考えていきましょう。

長生きをしてもお金はかかるものです。

そのため死亡保障とは異なり、「あなた自身のため」の保障になります。

どういったものが保険で備えられるのか、見ていきましょう。

医療保険

医療保険と言ってもふわっとしたイメージだと思いますが、「病気やケガ」で「入院・手術」したときを考える保険です。

内容については聞いたことある方も多いでしょうが、要は治療のために入院や手術をしたときに保障を受けるものですね。

ガン・三大疾病保険

「ガン」や「三大疾病(ガン、急性心筋梗塞、脳卒中)」に「かかった場合」を考える保険です。

大病を患ったときにかかる医療費の補てん、収入ダウンに備えるために医療保険とは別に支払われます。

以前はガン保険が主流でしたが、今はガンだけでなく三大疾病に範囲を広げたものが人気です。

各社商品によって内容が結構異なるので一概には言えませんが、ガン・三大疾病に罹って条件を満たすと一時金が出るタイプが主流です。

ちなみにガン、三大疾病と言っても保証範囲が保険会社によって異なるのでちょっと細かい比較をすることをオススメします。

就業不能保険

病気やケガで「働けなくなった」場合の「給与を補てん」するための保険です。

確かに言われてみたら心配かも…と思われるかもしれませんが、会社員(協会けんぽ)であれば傷病手当金もあるので無収入というわけではありません。

これは個人的な意見ですが、主に自営業者の方が考える保険かなと。

介護保険

病気やケガで「介護状態になった」場合に「介護費に充てる」ための保険です。

年齢を重ねていけばいくほど介護リスクは増えていきます。

もちろん高齢での介護も大変ですが、若いうちに介護状態になると公的保障が薄いので注意が必要です。

ただ、保険で備えるにしても商品ラインナップも少なく、まだまだ保険会社も手探りの段階ではないかと思います。

老後資金や学資金積立

保険でも「貯める」という機能があるため貯蓄を目的とした保険です。

貯蓄は「老後資金作り」「学資金積立」「個人年金積立」など目的はそれぞれかと思いますので一つにまとめました。

銀行の預金金利よりは利回りが良いため保険で積立するのも一つですが、個人的にはiDeCoや積立NISAの活用をオススメします。

とは言ってもどうしても株や債券はリスクと感じて関わりたくない方や、商品選びが難しいと感じる方はアドバイザーに相談しながら保険で備えるというのもアリかもしれませんね。

まとめ

保険の内容が書いてある部分、3つの保険の基本形、保険の目的別項目についてサクッと解説しました。

- 保険には愛称(ペットネーム)と正式名称が書いているので正式名称を読めばおおよその内容が分かる。

- 保険の基本形には「定期保険」「養老保険」「終身保険」の3つのカタチがある。

- その保険の「目的」×「期間」×「金額」で考えると自分に必要な保険が分かる。

- おおまかに死亡リスクと生存リスクとリスク別に目的を考える。

- 死亡リスクには「遺族の生活費」「子どもの教育費」「自身の葬儀費」がある。

- 生存リスクには「医療費」「ガン・三大疾病」「就労不能」「介護費」「積立」がある。

次は各目的別に詳細記事を随時追加していくので興味がある方は読んでみてください。

このような民間の保険を考えるうえで重要なのは公的保障がどのくらいあって、どのくらい不足してそうかということです。これを飛ばして過剰な保険を提案してくる募集人が本当に多かったです。

最近やっと金融庁から公的保険の説明を行うように指導が入ったので現場は改善したのかもしれませんが…

相談する側も大切な人、自身を守るための大事な保険なので、面倒かもしれませんがちょっとだけ真面目に考えてみるといいんじゃないかなと思います。

最後に、疑問点など聞いてみたいことがあればお気軽に問い合わせやコメントをください。

私は現状募集人ではないため、募集行為にあたることはできませんが少しの力添えくらいはできそうです。

それではまたお目目にかかれることを祈って。

コメント